DEFINICION DE DOCUMENTOS MERCANTILES

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

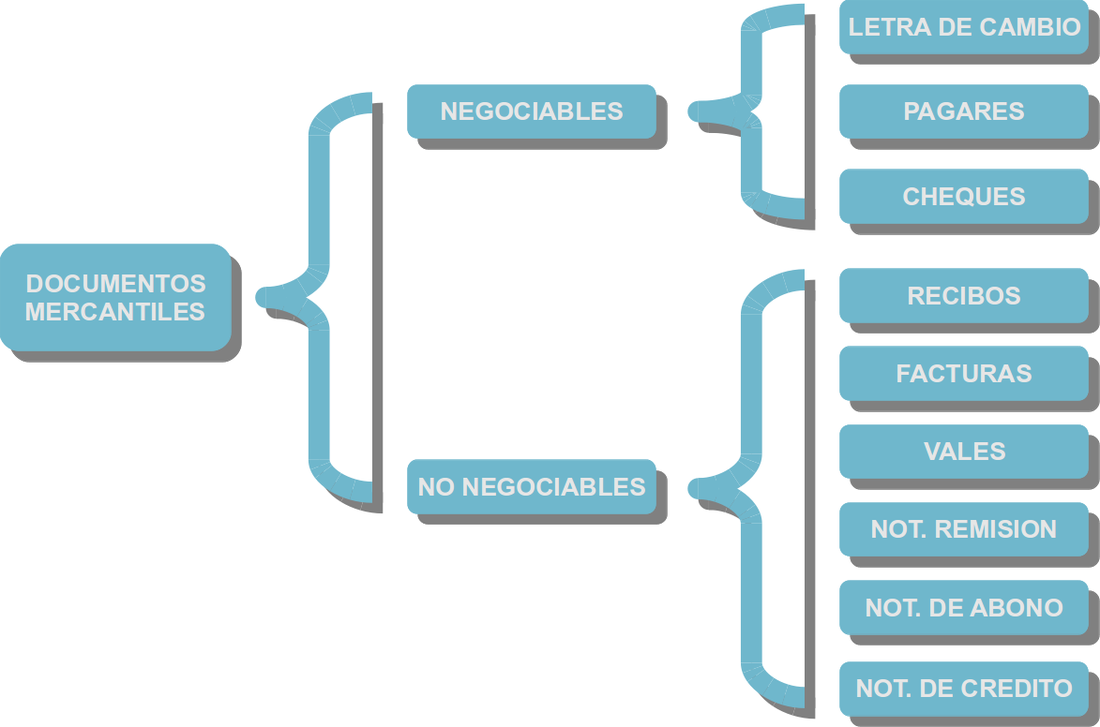

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para:

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

A continuación se presenta todos los documentos mercantiles utilizados en la practica de la contabilidad.

Letra de Cambio.-La letra de cambio es uno de los Títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708.

Pagares.-El pagaré es un documento que contiene la obligación incondicional de pago por parte del emisor a una segunda persona (beneficiaria o tenedora). Actualmente, este documento se utiliza como medio de pago en transacciones comerciales.

- Existen varios tipos de recibos, entr las más importantes tenemos los recibos de:

Recibo de Caja de Egreso.

Recibo de Alquiler.

Recibo de Depósito en cuenta corriente.

Recibo de Depósitos en garantía.

Recibo de Depósitos en custodia.

Recibo de Depósito a plazo fijo.

Recibo de Depósito judicial.

Facturas.-La factura es el comprobante de pago que, por lo general es utilizado en transacciones entre empresas o personas que tienen RUC y necesitan sustentar el pago del IGV en sus adquisiciones a fin de utilizar el denominado “crédito fiscal”, así como gasto o costo para efecto tributario.

En el caso que no requieran sustentar gastos o que tengan que entregar comprobante de pago a un consumidor final o persona que no tiene RUC (consumidor final), le deberán emitir una boleta de venta o un ticket.

Las facturas tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizados por la SUNAT.

Vales

Notas de Remisión.-Una nota de remisión es un tipo de documento que se utiliza cuando existe una relación de compra entre dos partes, y se extiende a la hora en la que una de las partes hace entrega de artículos o productos a la otra. Es importante destacar que no tiene el mismo valor que una factura, si no que actúa como un comprobante de que los artículos han sido entregados por una parte y recibidos por la otra. Es un documento que sirve para realizar verificaciones y no posee valor tributario alguno. De hecho, sólo puede tener validez cuando la parte que recibe la mercadería firma en conformidad dicha nota que extiende la parte que entrega.

Nota de Abono.-Una nota de abono es un documento comercial de utilidad contable, que se utiliza cuando es necesario realizar algún ajuste a la cantidad que una persona ha pagado en una transacción comercial.Estos ajustes pueden deberse a algún error en la facturación o una promoción realizada a algún cliente especial. La nota de abono únicamente se elabora cuando ya se ha emitido la factura correspondiente a la transacción realizada.

Otra de las causas por las que se genera una nota de abono es cuando existe una devolución total o parcial de las mercancías amparadas en una factura.

Contablemente la nota de abono se registra en las cuentas de devolucionesy puede aplicarse una devolución del dinero, el cambio de mercancía por otra igual o la adquisición de nueva mercancía que ampare el monto establecido en la nota de abono. Mediante el registro de este documento es posible justificar la no entrada de dinero en las cuentas de banco.

Nota de Crédito.

BOLETA DE VENTA.-Se otorga a consumidores o usuarios finales (como nosotros) por la venta de bienes o la prestación de servicios. Puede tratarse de ventas de poco valor (en bodegas, farmacias y similares), o de gran valor (por ejemplo, venta de automóviles).La boleta de venta consta de un original que se queda con el vendedor y una copia que se entrega al comprador.

Deben entregar boleta de venta todos aquellos que vendan o presten servicios a consumidores finales, por ejemplo: en bodegas, zapaterías, farmacias, ferreterías, etc.

Si el monto de la venta no excede los S/. 5.00, no hay obligación de entregar boleta de venta (salvo que el comprador lo solicite). En este caso el vendedor deberá llevar diariamente un control del importe total de las operaciones que no hubieran excedido dicho monto, para lo cual debe emitir una boleta de venta.

Pero si el comprador quiere su boleta de venta, entonces la puede pedir al vendedor y éste debe emitirla y entregarla.

Recibo por Honorarios.-Son comprobantes de pago que deben entregar las personas que ejercen una profesión, oficio, ciencia, o arte en forma independiente al momento de cobrar sus honorarios por los servicios prestados. Las personas que ejerzan un oficio y estén inscritas en el RUS, no entregarán este comprobante; les corresponderá emitir y entregar boleta de venta.Los recibos por honorarios constan de un original que se entrega al que contrató el servicio y dos copias, una de ellas es para la SUNAT y la otra la debe archivar la persona que ha emitido el recibo por honorarios.Los recibos por honorarios tienen una vigencia de 24 meses contados a partir de la fecha en que fueron autorizados por la SUNAT.

Recibo por Arrendamiento de bienes muebles e inmuebles

Son comprobantes de pago que deben entregar las personas que alquilan bienes inmuebles (casa, departamentos, tiendas, depósitos, etc.) o bienes muebles (autos, camiones, grúas, etc.) a sus arrendatarios.

El recibo por arrendamiento es el voucher que recibe el arrendatario cuando efectúa el pago del impuesto en la Agencia Bancaria.

Para ello, el obligado debe indicar en la ventanilla de la agencia bancaria, su número de RUC y el del inquilino, en caso que tuviera RUC, el monto del alquiler del inmueble y el periodo tributario.

Liquidación de Compra.-Son los comprobantes que pueden ser otorgados por los compradores cuando su vendedor no tiene RUC, es persona natural productora y/o acopiadora de productos primarios derivados de la actividad agropecuaria, pesca artesanal, productos silvestres y artesanías.

Las liquidaciones de compra tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizadas por la SUNAT.

Las liquidaciones de compra tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizadas por la SUNAT.

Guía de remisión del transportista.-Es el documento que emite el transportista para sustentar el traslado de bienes a solicitud de otra persona, es decir, cuando realiza el servicio bajo la modalidad de transporte público.Una guía de remisión del transportista consta de un original y tres copias: para el transportista, para el destinatario y para la SUNAT.

Guía de remisión del remitente.-Es el documento que emite la persona o empresa que envía un bien con motivo de haberlo vendido o comprado y cuando va a prestar un servicio.Cada guía de remisión de remitente consta de un original y dos copias: para el remitente y otra copia para la SUNAT.

Guía de remisión del remitente.-Es el documento que emite la persona o empresa que envía un bien con motivo de haberlo vendido o comprado y cuando va a prestar un servicio.Cada guía de remisión de remitente consta de un original y dos copias: para el remitente y otra copia para la SUNAT.