jueves, 6 de octubre de 2016

miércoles, 13 de julio de 2016

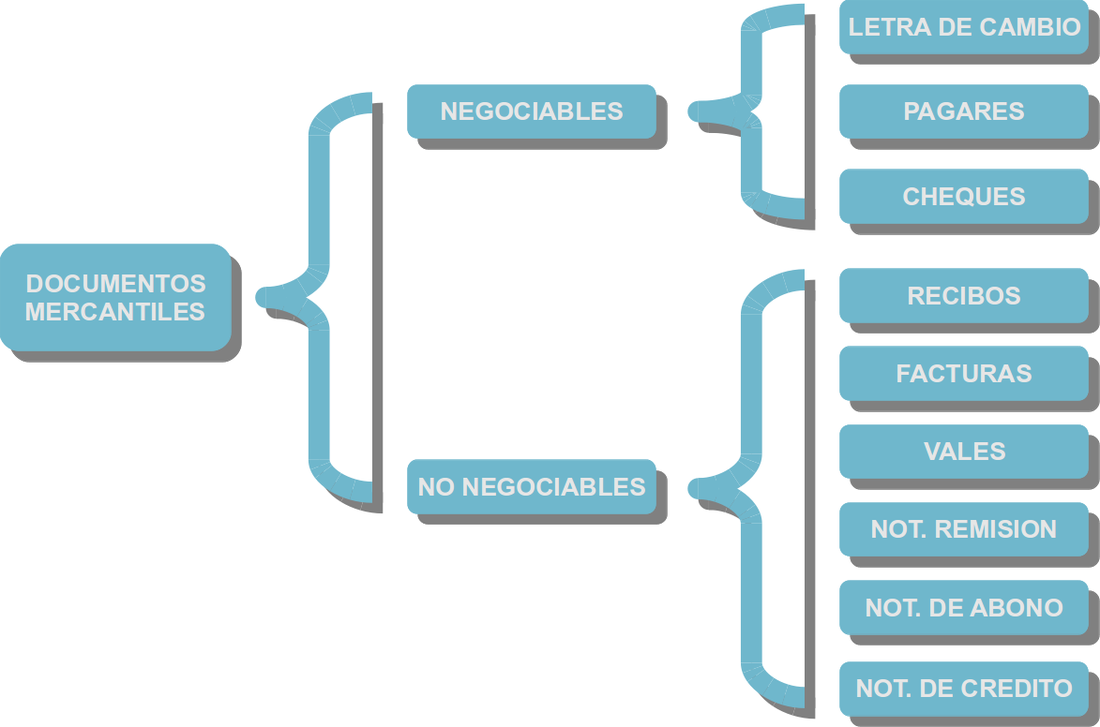

DEFINICION DE DOCUMENTOS MERCANTILES

Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad.

Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos.

CLASES DE DOCUMENTOS MERCANTILES

Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para:

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo.

Por tal importancia estos documentos son clasificados en:

A continuación se presenta todos los documentos mercantiles utilizados en la practica de la contabilidad.

Letra de Cambio.-La letra de cambio es uno de los Títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708.

Pagares.-El pagaré es un documento que contiene la obligación incondicional de pago por parte del emisor a una segunda persona (beneficiaria o tenedora). Actualmente, este documento se utiliza como medio de pago en transacciones comerciales.

- Existen varios tipos de recibos, entr las más importantes tenemos los recibos de:

Recibo de Caja de Egreso.

Recibo de Alquiler.

Recibo de Depósito en cuenta corriente.

Recibo de Depósitos en garantía.

Recibo de Depósitos en custodia.

Recibo de Depósito a plazo fijo.

Recibo de Depósito judicial.

Facturas.-La factura es el comprobante de pago que, por lo general es utilizado en transacciones entre empresas o personas que tienen RUC y necesitan sustentar el pago del IGV en sus adquisiciones a fin de utilizar el denominado “crédito fiscal”, así como gasto o costo para efecto tributario.

En el caso que no requieran sustentar gastos o que tengan que entregar comprobante de pago a un consumidor final o persona que no tiene RUC (consumidor final), le deberán emitir una boleta de venta o un ticket.

Las facturas tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizados por la SUNAT.

Vales

Notas de Remisión.-Una nota de remisión es un tipo de documento que se utiliza cuando existe una relación de compra entre dos partes, y se extiende a la hora en la que una de las partes hace entrega de artículos o productos a la otra. Es importante destacar que no tiene el mismo valor que una factura, si no que actúa como un comprobante de que los artículos han sido entregados por una parte y recibidos por la otra. Es un documento que sirve para realizar verificaciones y no posee valor tributario alguno. De hecho, sólo puede tener validez cuando la parte que recibe la mercadería firma en conformidad dicha nota que extiende la parte que entrega.

Nota de Abono.-Una nota de abono es un documento comercial de utilidad contable, que se utiliza cuando es necesario realizar algún ajuste a la cantidad que una persona ha pagado en una transacción comercial.Estos ajustes pueden deberse a algún error en la facturación o una promoción realizada a algún cliente especial. La nota de abono únicamente se elabora cuando ya se ha emitido la factura correspondiente a la transacción realizada.

Otra de las causas por las que se genera una nota de abono es cuando existe una devolución total o parcial de las mercancías amparadas en una factura.

Contablemente la nota de abono se registra en las cuentas de devolucionesy puede aplicarse una devolución del dinero, el cambio de mercancía por otra igual o la adquisición de nueva mercancía que ampare el monto establecido en la nota de abono. Mediante el registro de este documento es posible justificar la no entrada de dinero en las cuentas de banco.

Nota de Crédito.

BOLETA DE VENTA.-Se otorga a consumidores o usuarios finales (como nosotros) por la venta de bienes o la prestación de servicios. Puede tratarse de ventas de poco valor (en bodegas, farmacias y similares), o de gran valor (por ejemplo, venta de automóviles).La boleta de venta consta de un original que se queda con el vendedor y una copia que se entrega al comprador.

Deben entregar boleta de venta todos aquellos que vendan o presten servicios a consumidores finales, por ejemplo: en bodegas, zapaterías, farmacias, ferreterías, etc.

Si el monto de la venta no excede los S/. 5.00, no hay obligación de entregar boleta de venta (salvo que el comprador lo solicite). En este caso el vendedor deberá llevar diariamente un control del importe total de las operaciones que no hubieran excedido dicho monto, para lo cual debe emitir una boleta de venta.

Pero si el comprador quiere su boleta de venta, entonces la puede pedir al vendedor y éste debe emitirla y entregarla.

Recibo por Honorarios.-Son comprobantes de pago que deben entregar las personas que ejercen una profesión, oficio, ciencia, o arte en forma independiente al momento de cobrar sus honorarios por los servicios prestados. Las personas que ejerzan un oficio y estén inscritas en el RUS, no entregarán este comprobante; les corresponderá emitir y entregar boleta de venta.Los recibos por honorarios constan de un original que se entrega al que contrató el servicio y dos copias, una de ellas es para la SUNAT y la otra la debe archivar la persona que ha emitido el recibo por honorarios.Los recibos por honorarios tienen una vigencia de 24 meses contados a partir de la fecha en que fueron autorizados por la SUNAT.

Recibo por Arrendamiento de bienes muebles e inmuebles

Son comprobantes de pago que deben entregar las personas que alquilan bienes inmuebles (casa, departamentos, tiendas, depósitos, etc.) o bienes muebles (autos, camiones, grúas, etc.) a sus arrendatarios.

El recibo por arrendamiento es el voucher que recibe el arrendatario cuando efectúa el pago del impuesto en la Agencia Bancaria.

Para ello, el obligado debe indicar en la ventanilla de la agencia bancaria, su número de RUC y el del inquilino, en caso que tuviera RUC, el monto del alquiler del inmueble y el periodo tributario.

Liquidación de Compra.-Son los comprobantes que pueden ser otorgados por los compradores cuando su vendedor no tiene RUC, es persona natural productora y/o acopiadora de productos primarios derivados de la actividad agropecuaria, pesca artesanal, productos silvestres y artesanías.

Las liquidaciones de compra tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizadas por la SUNAT.

Las liquidaciones de compra tienen una vigencia de doce meses contados a partir de la fecha en que fueron autorizadas por la SUNAT.

Guía de remisión del transportista.-Es el documento que emite el transportista para sustentar el traslado de bienes a solicitud de otra persona, es decir, cuando realiza el servicio bajo la modalidad de transporte público.Una guía de remisión del transportista consta de un original y tres copias: para el transportista, para el destinatario y para la SUNAT.

Guía de remisión del remitente.-Es el documento que emite la persona o empresa que envía un bien con motivo de haberlo vendido o comprado y cuando va a prestar un servicio.Cada guía de remisión de remitente consta de un original y dos copias: para el remitente y otra copia para la SUNAT.

Guía de remisión del remitente.-Es el documento que emite la persona o empresa que envía un bien con motivo de haberlo vendido o comprado y cuando va a prestar un servicio.Cada guía de remisión de remitente consta de un original y dos copias: para el remitente y otra copia para la SUNAT.

martes, 12 de julio de 2016

EL SOFTWARE

CONTABLE/FINANCIERO MÁS USADO Y RECONOCIDO POR EL MERCADO NACIONAL

concepto

Real Systems

S.A. creadores de CONCAR, para agilizar y simplificar el trabajo contable

permitiendo obtener información gerencial, analítica, operativa y tributaria en

tiempo real. CONCAR software Contable-Financiero es el núcleo de la solución

integral

Real Systems

S.A. creadores de CONCAR, para agilizar y simplificar el trabajo contable

permitiendo obtener información gerencial, analítica, operativa y tributaria en

tiempo real. CONCAR software Contable-Financiero es el núcleo de la solución

integral

Está dirigido

a empresas de todo giro de negocio. Disponible en las versiones:

* Standard,

* Trimoneda,

*

Internacional.

Podemos obtener información desde los módulos complementarios que detallamos a continuación:

*Gestión de

Clientes – RS CRM

*Órdenes de

Producción y Costos – RS PRODUCT

*Comercial

Logístico – SOFTCOM

*Cuentas por

Pagar – SISPAG

*Planillas

– PLACAR

*Logística

– SISLOG

*Retenciones

– MODRET

*Control de

Activo Fijo – RS ACTIVO FIJO

*Liquidaciones

de Compra – RS SISLIQ

*Flujo de

Caja – RS FLUJO NET

La versión

CONCAR CB emite los estados financieros en soles y dólares,

Se trabaja un

solo Plan de Cuentas pueden trabajar múltiples compañías, uniformizando de esta

manera la información de grupos empresariales.

El sistema

les otorga un alto grado de autonomía a los usuarios para adecuar el sistema a

sus necesidades, ya que los parámetros son manejados por medio del plan de

cuentas y tablas complementarias, las cuentas contables soportan hasta 12

dígitos.

Su entorno de

trabajo es en ambiente visual, el cual con su nueva tecnología aprovecha al

máximo los recursos del computador y permite obtener información en forma

rápida y eficaz.

CARACTERÍSTICAS PRINCIPALES:

FLEXIBILIDAD DEL SISTEMA

El sistema puede aplicarse a empresas industriales, comerciales, servicios,

financieras, navieras, constructoras y en general todos los giros de negocios.

Con un solo Plan de Cuentas pueden trabajar múltiples compañías, uniformizando

de esta manera la información de grupos empresariales. El sistema le otorga un

alto grado de autonomía a los usuarios para adecuar el sistema a sus

necesidades, ya que los parámetros son manejados por medio del Plan de cuenta y

tablas complementarias, las cuentas contables soportan hasta 08 dígitos.

ESTADOS FINANCIEROS Y ANÁLISIS DE CUENTAS EN SOLES Y DOLARES

El sistema

emite los cuatro Estados Financieros obligatorios, libros y reportes de

análisis de cuentas son emitidos en moneda nacional y dólares. Para fines de

ley los reportes pueden emitirse solo en moneda nacional.

Existen

consultas y reportes de los documentos pendientes de clientes, proveedores,

socios, empleados y otros anexos que pueden crearse libremente de acuerdo

a las necesidades.

Las cuentas que requieren este nivel de análisis son indicadas por el usuario en forma libre. Los reportes de pendientes se pueden generar son saldo a cualquier fecha, sin necesidad de generar procesos previos. Los clientes, proveedores u otros pueden ser codificados por el RUC, o por un código interno de la empresa, y las opciones de búsqueda están en función al código o al nombre de la empresa.

Las cuentas que requieren este nivel de análisis son indicadas por el usuario en forma libre. Los reportes de pendientes se pueden generar son saldo a cualquier fecha, sin necesidad de generar procesos previos. Los clientes, proveedores u otros pueden ser codificados por el RUC, o por un código interno de la empresa, y las opciones de búsqueda están en función al código o al nombre de la empresa.

El uso de los

centros de costos tiene múltiples aplicaciones, se pueden generar información

por departamentos, unidades de negocio, proyectos, procesos productivos,

etc. y son habilitadas para las cuentas de ingresos y egresos. El código

de centro de costo puede tener 6 dígitos o letras.

Existen

opciones de reportes configurables por el usuario tales como Balance General,

Estado de Ganancias y Pérdidas, Centro de Costos, Análisis de cuentas,

Reporte de Ingresos y Gastos, Movimientos de áreas.

REGISTRO DE

COMPROBANTES DE VARIOS MESES EN FORMA SIMULTANEA

El sistema

permite registrar los comprobantes de diferentes meses en forma simultánea sin

tener que efectuar cierres. Esto es importante ya que se agiliza el ingreso de

datos, permitiendo obtener la información oportunamente.

Los

comprobantes pueden crearse directamente en el computador sin tener

que previamente codificarse en formatos manuales, y el sistema los numera

automáticamente. Posteriormente los comprobantes registrados se pueden imprimir

en formularios continuos simples para ser adjuntados al documento original.

También se puede registrar comprobantes previamente codificados y con

numeración manual.. El sistema efectúa la validación de datos conforme se van

registrando minimizando los errores y al terminar el comprobante se controla

que cuadre pudiéndose dejar pendiente.

El software

permite generar los comprobantes de cheques e imprimir el Cheque-Voucher o los

vouchers de cheque manuales, Emite reportes de cheques girados por bancos y

proveedores, todos con opción de seleccionar el de rango de fechas.

CARGA DE ASIENTOS AUTOMÁTICOS DESDE OTROS SISTEMAS

Permite

incorporar con una opción los asientos contables automáticos producidos por

otros sistemas de terceros evitando así la doble digitación.

El sistema

permite generar el forma automática los asientos de cierre y apertura del

ejercicio, mediante la configuración de una plantilla general según la

configuración del Plan de Cuentas.

CONVERSIÓN AUTOMÁTICA DE ASIENTOS SEGÚN LA MONEDA

CONVERSIÓN AUTOMÁTICA DE ASIENTOS SEGÚN LA MONEDA

Los

comprobantes pueden ser ingresados en dólares, moneda nacional u otra moneda,

según la moneda original de la operación y el sistema los

convierten a moneda nacional y dólares de acuerdo a la Tabla de tipo de cambio

diario o según el tipo de cambio en particular que se desee. Opcionalmente se

puede indicar al sistema que no efectúe la conversión de un comprobante.

El sistema

regulariza mediante un asiento los documentos en moneda nacional o dólares ya

cancelados a los que no se les aplicó el ajuste por diferencia de cambio al

momento de cancelarlos, simplificando el trabajo.

El sistema

regulariza mediante un asiento los documentos en moneda nacional o dólares ya

cancelados a los que no se les aplicó el ajuste por diferencia de cambio al

momento de cancelarlos, simplificando el trabajo.

También

genera un asiento automático de las diferencias de cambio de acuerdo al FASB

52, al tipo de cambio cierre del mes y por las cuentas especificadas según el

criterio que se le indique.

El sistema genera cuentas automáticas de dos formas:

· Directamente

en el Plan de Cuentas, en donde se indican el cargo y abono automático por cada

cuenta.

· Por

la Tabla de Transferencia de la 6 a la 9 con abono a 79, en base al centro de

costo, pudiéndose establecer en estos casos distribuciones porcentuales sobre

los gastos fijos del mes.

El sistema

realiza la conciliación de los documentos bancaria en forma automática según la

moneda de la cuenta corriente. Los documentos que no concilian pueden

regularizarse manualmente. Para realizar la conciliación deben ingresarse los

movimientos de los estados de cuenta bancarios, este ingreso se puede generar

en forma manual o vía carga de información desde el archivo del extracto

bancario (si el cliente cuenta con este servicio del banco).

Existe dos

opciones para registrar el presupuesto:

Por cada

centro de costo, mes y cuenta, para que el sistema controle su ejecución en

base a los movimientos contables automáticamente.

Por proyecto,

mes y partida presupuestal, para ello el sistema cuenta con un mantenimiento de

proyectos y anexos que se configurar libremente por el usuario y son ejecutadas

de acuerdos a los comprobantes registrados.

El sistema

permite generar diversos archivos de migración para la SUNAT, tales como:

*PDT Honorarios: El sistema generará el archivo de texto correspondiente para importarlo al PDT conforme se van contabilizando los Recibos de Honorarios.

*PDT DAOT

Compras – Ventas: Genera en forma automática el archivo para las

Operaciones con terceros de Compras y Ventas, permitiendo filtrar las

operaciones que excedan el tope especificado por SUNAT.

*PDB

Exportadores – Reintegro tributario: Herramienta indispensable para

empresas exportadoras que soliciten el reintegro tributario, genera el

archivo de texto de acuerdo a las compras y ventas efectuadas en el mes.

*PDB

Exportadores – Reintegro tributario: Herramienta indispensable para

empresas exportadoras que soliciten el reintegro tributario, genera el

archivo de texto de acuerdo a las compras y ventas efectuadas en el mes.

*PDT Renta

Anual: Dirigido a PRICOS que son designadas por SUNAT para presentar el

Balance de Comprobación Anual según el plan de cuentas establecido a 04

dígitos.

Los reportes

pueden visualizarse en la pantalla antes de imprimirse. Esta facilidad permite

un significativo ahorro de papel y de tiempo de impresión ya que solo deben

imprimirse los reportes definitivos y no los borradores. Todas las bases de

datos pueden ser consultadas amigablemente.

TRANSFERENCIA DE REPORTES A EXCEL

El sistema

permite exportar a Excel los principales reportes del sistema.

El proceso de

ajuste por inflación se puede configurar de manera amigable en el módulo de

ajuste. Este cuenta con diferentes características así como el mantenimiento de

índices de inflación, las cuentas de ajuste ACM y la generación de asientos

contables.

Los reportes

pueden ser archivados el disco para posteriormente emitir una copia o

visualizarlo en pantalla permitiendo de esta manera disponer de información de

meses anteriores para la Gerencia o Auditores, sin tener que efectuar

reprocesos que demandan tiempo.

Hay versiones

para trabajo en PC Monousuario y también para redes locales.

El sistema es

simple de instalar. La asesoría que se brinda así como el Manual del Usuario

permite una rápida asimilación por parte del personal.

MÓDULOS

· Módulo

de Retenciones MODRET.-es una herramienta que esta dirigida a todas

aquellas empresas que han sido designadas como Agentes Retenedores por la

Superintendencia Nacional de Administración Tributaria SUNAT.

El objetivo

del software es simplificar el trabajo de los agentes retenedores permitiendo

mantener los registros necesarios para identificar los documentos y proveedores

sujetos de retención, ejecutar el cálculo automático de las retenciones al

momento del pago, canjes y regularizaciones, realizar la afectación contable,

emitir los Comprobantes de Retención y el Libro de Retenciones, así como la

generación directa con el PDT de retenciones SUNAT.

· Módulo

Financiero y de Presupuestos SISFIN.-El módulo

financiero diseñado para el control de información en detalle y analítica para

el control de proyectos y gastos que involucran la ejecución del mismo

Este módulo

trabaja en conjunto con la Contabilidad CONCAR para el registro de

comprobantes. Es decir en CONCAR se puede digitar un comprobante y en el módulo

financiero alimentar la información financiera de ese comprobante.

· Software

Comercial Integrado MODCOM.-El principal

objetivo del software Comercial Integral, es de administrar el giro comercial

de una empresa, permitiendo automatizar lo referente al control físico del

almacén, ventas y la gestión de cobranzas.

· Software

de Almacenes e Inventarios SISALM.-El principal

objetivo del software de Control de Almacenes, es de mantener actualizados los

stocks físico y valorizado de los artículos en los diferentes almacenes de la

compañía.

· Software

de Facturación y Ventas SISVEN.-El objetivo

de este software es apoyar la Gestión Comercial de la Empresa, brindando

información actualizada sobre las ventas.

· Software

de Facturación y Ventas SISVEN.-El objetivo

de este software es apoyar la Gestión Comercial de la Empresa, brindando

información actualizada sobre las ventas.

· Software

de Planillas PLACAR.-El principal

objetivo del software de Planillas es el mantener actualizada la información

del personal, efectuar los cálculos de la planilla automáticamente y emitir los

reportes para los fines de pago y de ley relacionados con los trabajadores,

reduciendo el trabajo manual y mejorando la precisión en los resultados.

CLASES DE SOFTWARE CONTABLE CONAR

CONCAR CB

CONCAR SQL

Para medianos y grandes negocios.

CONCAR SQL INTERNACIONAL

CONCAR SQL TRI-MONEDA

Para empresas corporativas que deben reportar sus estados financieros en una tercera moneda adicional a moneda local y dólares, como Euros, yuanes, pesos etc. Incluye las opciones de CONCAR® INTERNACIONAL.

BRIOGRAFIA:

*http://www.realsystems.com.pe/concar/concar-cb

SENIORCONTA

· Bases de datos estables y

seguras, admite mediante módulo SeniorServer trabajar como cliente servidor lo

que aumenta el rendimiento a los datos y evita el uso no autorizado.

· Permite el uso externo a los datos mediante el uso de terminal server,

WinConnect o Citrix.

· Cuenta con un diseño

líquido (liquid design) o receptivo (responsive design). Las pantallas se

redimensionan ajustando tamaño de fuente, con anclaje para recordar posición y

tamaño.

· Cuenta con un diseño

líquido (liquid design) o receptivo (responsive design). Las pantallas se

redimensionan ajustando tamaño de fuente, con anclaje para recordar posición y

tamaño.

· Multiempresa. Ilimitada creación de empresas independientes. Esto no afecta en

el rendimiento global ya que guardan sus datos de manera independiente

· Multi-Serie (ilimitadas

series por empresa), Multiejercicio (hasta 100 ejercicios por empresa).

Multidivisa (permitiéndole operar con diversas monedas).

· Además de poder definir

nuevos informes, incluye un extenso número de listados que pueden mostrarse por

pantalla, imprimirse y/o exportarse a ficheros de diferentes formatos: Excel,

Calc o PDF.

· Control de usuarios con administración de permisos específicos por usuario y

con auditoria (registro de accesos de usuarios y acciones en el sistema con

fecha y hora).

· Herramientas de búsqueda

siempre disponibles. El usuario puede buscar la información en la pantalla de

trabajo, prácticamente por cualquier campo. Potente sistema de filtros rápidos

que permitirán aplicar múltiples condiciones a la información que solicita con

opción de grabar los más habituales.

· Mensajería interna. Gestión

de avisos mediante ventanas emergentes, una sencilla herramienta destinada a la

comunicación entre usuarios.

· Gráficos. Posibilidad de realizar gráficos multidimensionales definibles y

configurables por el usuario. Tanto a nivel Clientes, Proveedores, Contabilidad

y Facturas.

· Permite conexión con

diferentes hojas de cálculo (Excel o Calc) y clientes de correo electrónico (M.

Outlook, Outlook Express, Windows Mail etc... ).

· Corrector ortográfico de

MS-Word desde los controles de edición.

· Se

podrá enviar cualquier informe o documento por e-mail utilizando el programa de

correo predeterminado en Windows, reduciendo costes gracias a la facturación

electrónica. Los envíos de documentos por email se podrán hacer de forma

individual o de forma masiva, para servidores remotos y Outlook. Se hacen

configurables por documento el asunto y el cuerpo de los mensajes de correo.

REQUISITOS

NORMAS

INTERNACIONALES DE CONTABILIDAD (NIC)

CONCEPTO

Las Normas Internacionales de Contabilidad (siglas: NIC)

son un conjunto de normas o leyes que establecen la información que deben

presentarse en los estados financieros y la forma en que esa información debe

aparecer, en dichos estados. Las NIC no son leyes físicas o naturales que

esperaban su descubrimiento, sino más bien normas que el hombre, de acuerdo sus

experiencias comerciales, ha considerado de importancia en la presentación de

la información financiera.

Las Normas Internacionales de Contabilidad (siglas: NIC)

son un conjunto de normas o leyes que establecen la información que deben

presentarse en los estados financieros y la forma en que esa información debe

aparecer, en dichos estados. Las NIC no son leyes físicas o naturales que

esperaban su descubrimiento, sino más bien normas que el hombre, de acuerdo sus

experiencias comerciales, ha considerado de importancia en la presentación de

la información financiera.

Estas normas han sido producto de grandes estudios y esfuerzos de

diferentes entidades educativas, financieras y profesionales del área contable

a nivel mundial, para estandarizar la información financiera presentada en los

estados financieros.

Son normas de alta calidad, orientadas al inversor, cuyo objetivo es reflejar

la esencia económica de las operaciones del negocio, y presentar una imagen

fiel de la situación financiera de una empresa. Las NIC son emitidas por el International Accounting Standards Board

(anterior International Accounting Standards Committee). Hasta la fecha, se

han emitido 41 normas, de las que 34 están en vigor en la actualidad, junto con

30 interpretaciones.

LAS NIC VIGENTES

NIC 1. Presentar estados financieros.

NIC 2. Inventarios.

NIC 7. Estado de flujos de efectivo.

NIC 8. Políticas contables, cambios en las estimaciones contables y errores.

NIC 10. Hechos ocurridos en los tipos de cambio de la moneda extranjera.

NIC 12. Impuesto sobre las ganancias.

NIC 16. Propiedades, Planta y Equipo.

NIC 19. Beneficios a los empleados

NIC 20. Contabilización de las subvenciones del Gobierno e información a revelar sobre ayudas gubernamentales.

NIC 21. Efectos de las variaciones en los tipos de cambio de la moneda extranjera.

NIC 23. Costos por intereses.

NIC 24. Información a revelar sobre partes relacionadas.

NIC 26. Contabilización e información financiera sobre planes de prestaciones por retiro.

NIC 27. Estados financieros consolidados y separados.

NIC 28. Inversiones en entidades asociadas.

NIC 29. Información financiera en economías hiperinflacionarias.

NIC 32. Instrumentos financieros: Presentación.

NIC 33. Ganancias por acciones.

NIC 34. Información financiera intermedia.

NIC 36. Deterioro del valor de los activos.

NIC 37. Provisiones, activos y pasivos contingentes.

NIC 38. Activos intangibles.

NIC 39. Instrumentos financieros: reconocimiento y valoración.

NIC 40. Inversiones inmobiliarias;

NIC 41. Agricultura y ganadería.

Las normas contables dictadas entre 1973 y 2001, reciben el nombre de "Normas Internacionales de Contabilidad" (NIC) y fueron dictadas por el IASC, precedente del actual IASB. Desde abril de 2001, año de constitución del IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a las nuevas normas "Normas Internacionales de Información Financiera" (NIIF). Los IFRS - NIIF en los estados financieros desconocen los impactos sociales y ambientales que originan las organizaciones.Las Normas Internacionales de Información Financiera corresponden a un conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados; que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económicas.Las NIIF no están diseñadas para realizar reportes impositivos, por lo que se hace necesario que las autoridades tributarias del país dejen claramente las bases sobre las cuales una entidad debe calcular su impuesto sobre las ganancias y los valores patrimoniales por las cuales debe declarar sus activos y pasivos.

Las normas contables dictadas entre 1973 y 2001, reciben el nombre de "Normas Internacionales de Contabilidad" (NIC) y fueron dictadas por el IASC, precedente del actual IASB. Desde abril de 2001, año de constitución del IASB, este organismo adoptó todas las NIC y continuó su desarrollo, denominando a las nuevas normas "Normas Internacionales de Información Financiera" (NIIF). Los IFRS - NIIF en los estados financieros desconocen los impactos sociales y ambientales que originan las organizaciones.Las Normas Internacionales de Información Financiera corresponden a un conjunto de único de normas legalmente exigibles y globalmente aceptadas, comprensibles y de alta calidad basados en principios claramente articulados; que requieren que los estados financieros contengan información comparable, transparente y de alta calidad, que ayude a los inversionistas, y a otros usuarios, a tomar decisiones económicas.Las NIIF no están diseñadas para realizar reportes impositivos, por lo que se hace necesario que las autoridades tributarias del país dejen claramente las bases sobre las cuales una entidad debe calcular su impuesto sobre las ganancias y los valores patrimoniales por las cuales debe declarar sus activos y pasivos.

ADOTACION DE LAS

NIIF A NIVEL INTERNACIONAL

Las NIIF son usadas en muchas partes del mundo, entre los que se incluye la Unión Europea, Hong Kong, Australia, Chile, Colombia, Malasia, Pakistán, India, Panamá, Guatemala, Perú, Rusia, Sudáfrica, Singapur,Turquía y Ecuador. Desde el 28 de marzo de 2008, alrededor de 75 países obligan el uso de las NIIF, o parte de ellas. Otros muchos países han decidido adoptar las normas en el futuro, bien mediante su aplicación directa o mediante su adaptación a las legislaciones nacionales de los distintos países.

|

Desde 2002 se ha producido también un acercamiento entre el IASB International Accounting Standards Board y el FASB Financial Accounting Standards Board, entidad encargada de la elaboración de las normas contables en Estados Unidos para tratar de armonizar las normas internacionales con las norteamericanas. En Estados Unidos las entidades cotizadas en bolsa tendrán la posibilidad de elegir si presentan sus estados financieros bajo US GAAP (el estándar nacional) o bajo NIC.

Las NIC han sido adoptadas oficialmente por la Unión Europea como sus normas contables, pero sólo después de pasar por la revisión del EFRAG, por lo que para comprobar cuáles son aplicables en la UE hay que comprobar su estatuto oficial.

*NIIF 1 Adopción por primera vez de las normas internacionales de información financiera *NIIF 2 Pagos basados en acciones

*NIIF 3 Combinaciones de negocios

*NIIF 4 Contratos de seguro

*NIIF 5 Activos no corrientes mantenidos para la venta y actividades interrumpidas

*NIIF 6 Exploración y evaluación de recursos minerales

*NIIF 7 Instrumentos financieros: Información a revelar

*NIIF 8 Segmentos de explotación CI

*NIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares CI

*NIIF 2 Aportaciones de los socios de entidades cooperativas e instrumentos similares CI

*NIIF 4 Determinación de si un acuerdo contiene un arrendamiento CI

*NIIF 5 Derechos por la participación en fondos para el desmantelamiento, la restauración y la rehabilitación medioambiental CI

*NIIF 6 Obligaciones surgidas de la participación en mercados específicos — Residuos de aparatos eléctricos y electrónicos CI

*NIIF 7 Aplicación del procedimiento de la reexpresión según la NIC 29 Información financiera en economías hiperinflacionarias CI

*NIIF 8 Alcance de la

*NIIF 2 CI

*NIIF 9 Nueva evaluación de los derivados implícitos CI

*NIIF 10 Información financiera intermedia y deterioro del valor CI

*NIIF 11

*NIIF 2 — Transacciones con acciones propias y del grupo

DIFERENCIA EN NIC Y NIIF

Debido a la importancia que han adquirido las normas contables en nuestro país,

surgela duda entre que norma utilizar si las NICs o las NIIFs; pero debemos

entender en quese diferencias estas normas contables.

Las NICs, son las normas

contables emitidas por la IASB (International AccountingStandards Board), estas

normas fueron creadas en el marco de América Latina yEuropa, además de algunos

otros países que también se acogieron a dichas normas.

Las NIIFs, son las nuevas

normas contables que sustituyen a las NICs, US GAAP u otrostipo de Normas, esto

se hizo para armonizar los criterios contables de todos loscomités de normas contables

a nivel mundial teniendo como motivo principal el Casode Enron, por ello

algunos las normas contables a nivel mundial se irán armonizandohasta llegar el

día en que no existan ni las NICs o las US GAAP, pero mientras no salgauna NIIF

por ejemplo que sustituya el NIC 16 (Activos Fijos), seguirá existiendo las

NICs,cuando se emita la NIIF sobre Activos Fijos, este será el criterio que se

utilizara a nivelmundial.

En conclusión las NIIFs, nacen para la armonización

mundial de los temas Contables,pero estas serán oficializadas sustituyendo NICs

o US GAAP, llegara el día que cuandose hable de Activos Fijos o Inventarios, se

entenderán los criterios de cualquier paíscomo Perú, USA, España, Somalia,

Egipto, Japón, etc.; la profesión contable cada día seesta globalizando mas y

mas y la contabilidad será considerado con más fuerza como ellenguaje de los

negocios

En conclusión las NIIFs, nacen para la armonización

mundial de los temas Contables,pero estas serán oficializadas sustituyendo NICs

o US GAAP, llegara el día que cuandose hable de Activos Fijos o Inventarios, se

entenderán los criterios de cualquier paíscomo Perú, USA, España, Somalia,

Egipto, Japón, etc.; la profesión contable cada día seesta globalizando mas y

mas y la contabilidad será considerado con más fuerza como ellenguaje de los

negocios

referencias

https://app.box.com/s/kf08viil1agcvhh7reaq

https://es.wikipedia.org/wiki/Normas_Internacionales_de_Informaci%C3%B3n_Financiera

https://app.box.com/s/kf08viil1agcvhh7reaq

Suscribirse a:

Comentarios (Atom)